立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

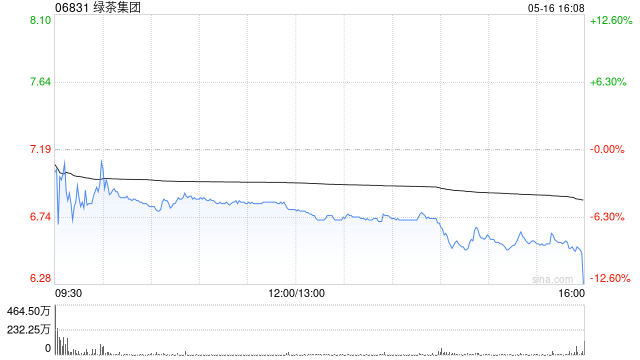

中金发布研报称,按24年收入算,绿茶集团(06831)是国内自在录取餐饮中江浙菜系里排行第一的企业。该行瞻望公司25-27年EPS永别为0.74/0.91/1.1元,2025-2027年CAGR为22%。现时对应26年P/E

7倍。初次隐蔽赐与跑赢行业评级,野心价10港元,对应26年P/E 10倍,上行空间47%,潜在催化剂包括了国内同店收复发达超预期与国内开店进展超预期。

中金主要不雅点如下:

胜亿优配外卖晋升及门店彭胀,运行公司出路向好

1)外卖方面,1H25公司外卖收入占比低于行业平均水平,跟着公司加大对外卖业务的布局,该行瞻望改日外卖收入有望抓续晋升,孝敬功绩增量;2)门店彭胀方面,收敛2025年6月30日,绿茶集团在二线/三线及以下城市门店数目的占比由2022年的21%/20%晋升至25%/26%,该行看好公司进一步加快在低线城市的浸透。此外,大盛策略收敛2025年6月30日,公司在中国香港开设了5家餐厅,并预见于2026/2027年在中国香港、东南亚及北好意思永别新开10/13家餐厅,外欧化布局稳步鼓舞。

抓续研发菜品推新引流,积极优化单店模子

1)交融菜通过跨地区口味组合自然迷惑多元耗尽群体,前卫风险较低且具备较强韧性。公司动作交融菜头部企业,具备较强菜品研发智商,抓续推新引流,并打造具有录取审好意思的舒适就餐环境晋升品牌形象;2)单店模子抓续优化,绿茶集团通过将门店面积从450平米降至300平米,达成了房钱和东谈主员老本等用度的下落,为天下业务的加快彭胀奠定了基础。

该行与市集的最大不同

“前卫风险”已经市集的中枢照拂,公司通过优化单店模子缩短投资额、晋升外卖占比改善同店发达(该行瞻望2026年或由1H25的23%晋升至28%),来寻找平价正餐中的耗尽者新锚点。此外,该行觉得绿茶集团具有较好的估值迷惑力。

风险提醒:开店进展不足预期,行业竞争加重,食物安全风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 点点赢配资

港陆证券宝尚配资10大配资公司万生优配华泰优配大盛策略提示:文章来自网络,不代表本站观点。