立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

记者|蔡鼎 剪辑|许绍航

据港交所官网,清陶(昆山)能源发展集团股份有限公司(下称“清陶能源”)于4月8日(周三)阐发向港交所递交了IPO(初次公开募股)央求文献。据公司官网,清陶能源是中科院院士、清华大学教师南策文团队领衔创办的高技术企业,率先完满了固态电板的产业化,建有固态能源锂电板限度化量产线,已先后获取了上汽、北汽、广汽等机构的策略投资,当今公司估值超200亿元。在新能源汽车浸透率不停栽种的行业大布景下,顶着固态电板独角兽光环的清陶能源,IPO进展激发市集预防。

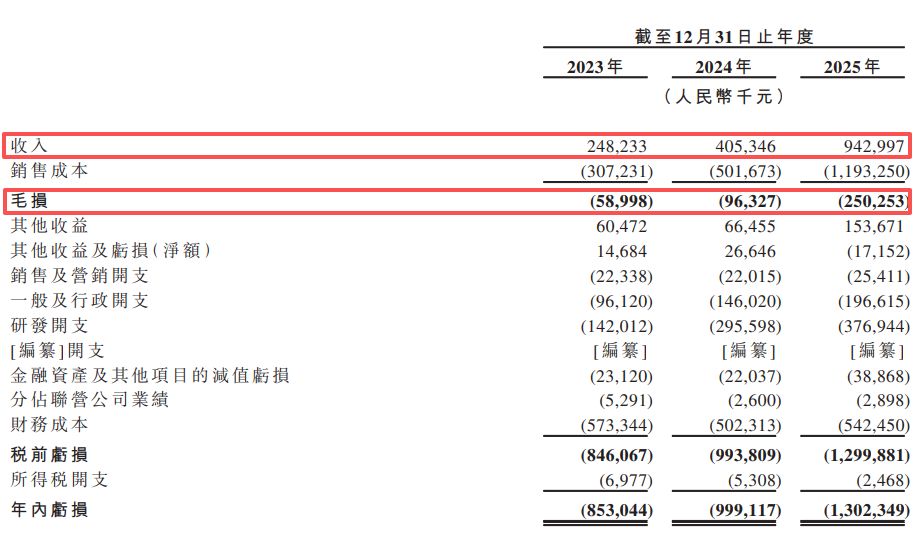

然则,《逐日经济新闻》记者(下称“每经记者”)梳理清陶能源招股书发现,2023年、2024年和2025年(下称“申报期内”),清陶能源已累计耗损越过31亿元,且耗损敞口呈现逐年扩大的趋势。至2025年末,公司的总赤字已达43.39亿元。此外,为了在竞争热烈的能源电板市蚁集霸占头部汽车制造商的供应链份额,公司遴荐了较大幅度的降价策略,导致其中枢的能源电板业务毛利率在2025年降至-111.6%。议价空间的裁汰、诡计举止现款流的捏续净流出以及大额的赎回欠债,组成了清陶能源这次冲刺港股背后的中枢挑战。

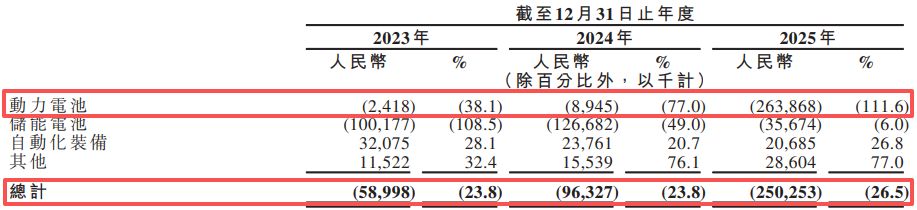

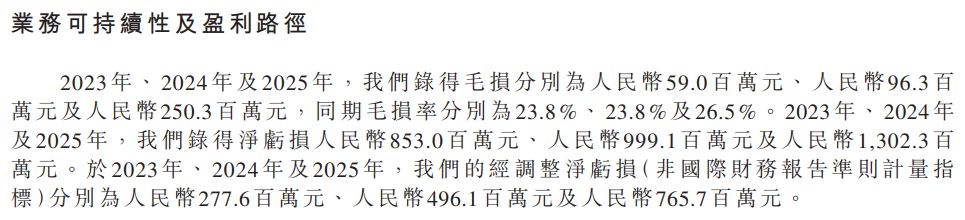

清陶能源的全体盈利武艺在申报期未见改善,且跟着营收限度的扩大而承压。招股书数据裸露,申报期内,公司的收入天然从2.48亿元增长至9.43亿元,但同期产生的毛损却从5900万元攀升至2.5亿元。全体毛利率不仅蚁合三年为负,更在2025年进一步下探至-26.5%。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

在各项业务中,被公司视为畴昔中枢策略重心的能源电板居品,其盈利主义的下滑尤为显赫。2023年,能源电板业务的毛利率为-38.1%,到了2024年下跌至-77%,而在托福量大幅栽种的2025年,该业务毛利率进一步降至-111.6%。能源电板业务在2025年孝顺了2.37亿元的收入,但同期带来了2.64亿元的胜利毛损,成为影响公司全体利润阐述的主要业务。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

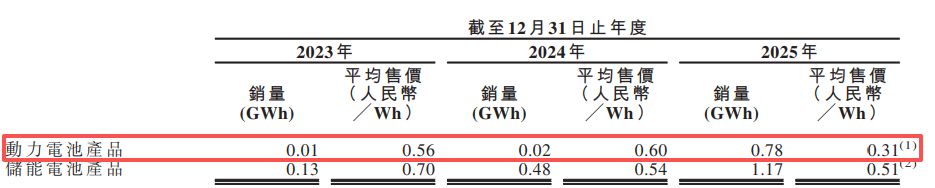

每经记者介意到,清陶能源的居品售价下跌是主要原因。招股书指出,2025年能源电板居品的平均售价大幅降至0.31元/瓦时,相较于2024年的0.6元/瓦时和2023年的0.56元/瓦时,降幅接近一半。公司说明称,这是因为其从2025年开动向头部汽车OEM(原始成就制造商)巨额量供应能源电板居品,能源电板居品平均售价的下跌“主如若因为2025年一大部分能源电板按市集批发价托福予两间头部汽车OEM,响应基于订单量的生意条件,区别于咱们生意化前阶段的较高单价”。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

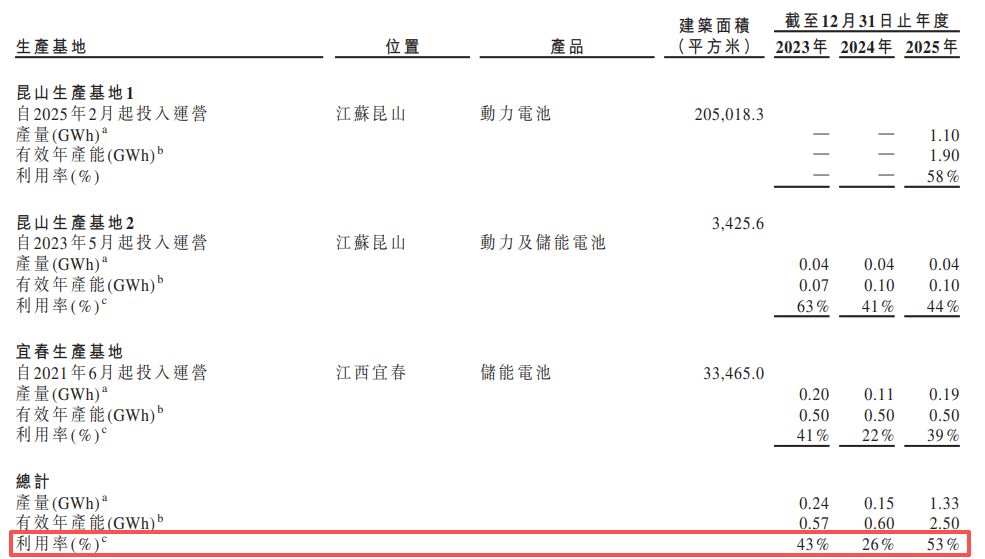

招股书还裸露,2025年,清陶能源的总有用年产能达到2.50GWh,但骨子产量仅为1.33GWh,产能附近率仅53%。大宗出产线处于生意化前期、产能爬坡或是通常的试产切换阶段,导致有限的托福量必须分担较高的固定及半固定成本。叠加早期操作变化带来的材料损耗和良率波动,单元制酿成本较高,与下跌的结尾售价共同导致能源电板业务毛利率为-111.6%。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

与此同期,清陶能源的研发开支占相比高。申报期内,公司的研发开支分手为1.42亿元、2.96亿元和3.77亿元,分手占昔日总收入的57.2%、72.9%和40%。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

公司称:“咱们瞻望将捏续分派大宗资源进行研发。然则,研发自己具有不笃定性,花式有时能在时限或预算内完成,也可能无法达到预期阐述、市集认同或盈利武艺。未能跟上技巧率先及行业趋势可能会减轻咱们的竞争地位……若咱们的研发责任未产生预期答复,咱们的业务、财务现象、诡计事迹及出路可能受到要紧不利影响。”

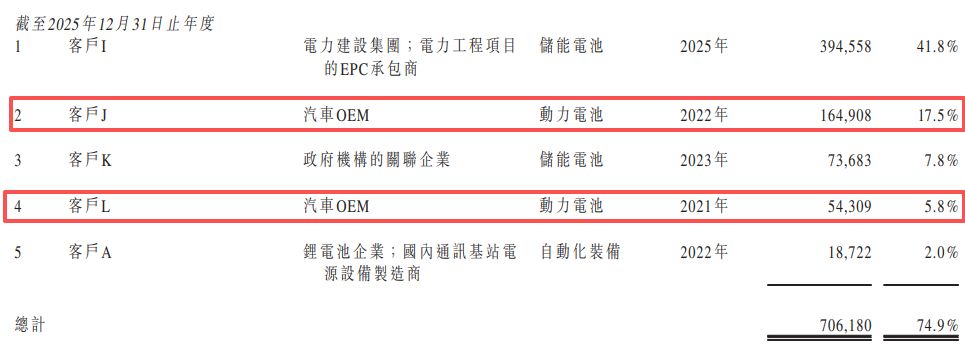

招股书裸露,外盘期货配资清陶能源对少数大客户的依赖度在2025年出现了飞腾。2023年和2024年,公司前五大客户的收入占比分手为43.6%和37.9%,但到了2025年,来自前五大客户的收入整个达到7.06亿元,占昔日总收入的比例升至74.9%。

这种高度蚁合的客户结构主要源于单一最大客户的显赫增长。2025年,清陶能源来自最大客户的收入高达3.95亿元,占昔日总收入的十足比重达到41.8%。

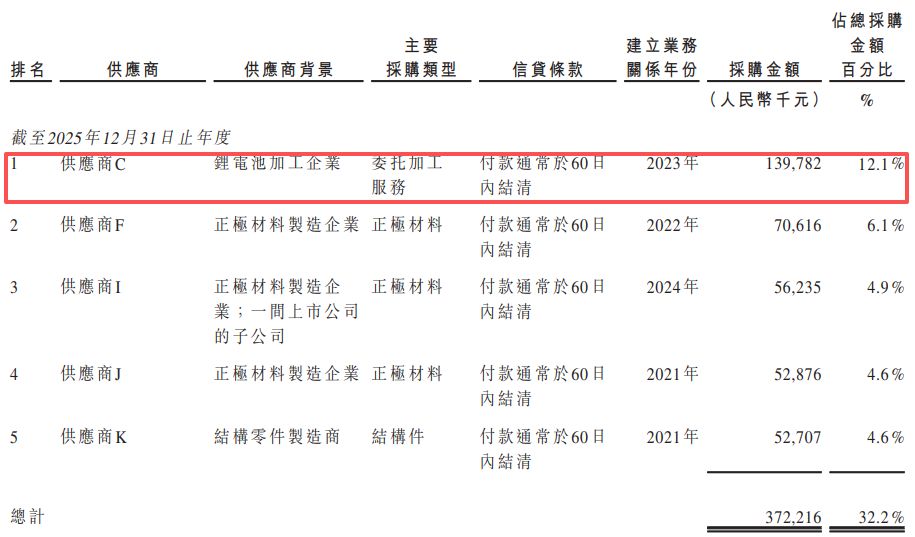

此外,清陶能源申报期内还存在客户与供应商重合景色——公司的部分主要客户同期亦然其主要供应商。以2025年为例,公司最大的供应商C是一家锂电板加工企业,昔日的采购金额约为1.4亿元,占总采购金额的12.1%,而该实体同期亦然公司的客户。此外,2023年的第一大客户在昔日孝顺了7542万元的收入,该客户通常亦然公司2024年的前五大供应商之一。

凯狮优配 图片起首:清陶能源招股书

图片起首:清陶能源招股书

这种议价空间的挤压在清陶能源当今最大的收入维持——储能电板业务上阐述得尤为彰着。2025年,储能电板居品孝顺了5.92亿元的收入,占总营收的62.8%,销量也从2023年的0.13GWh大幅增长至1.17GWh。然则,伴跟着销量的增长,储能电板的平均售价却从2023年的0.7元/瓦时跌至2025年的0.51元/瓦时。即便出货量完满了限度化跃升,储能电板业务在2025年依然录得了3567万元的毛损,毛利率为-6%。

在关联交游方面,清陶能源还展现出对特定推动布景客户的深度绑定。2025年的第二大客户J和第四大客户L均为汽车OEM,分手孝顺了1.65亿元和5431万元的收入,占总收入的17.5%和5.8%。其中,客户L被明确列为关联方,而客户J在申报期捏有清陶能源4.1%的股本权利。清陶能源还在招股书中称,其瞻望在上市后,关联方交游将占收入的紧要部分。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

图片起首:清陶能源招股书

图片起首:清陶能源招股书

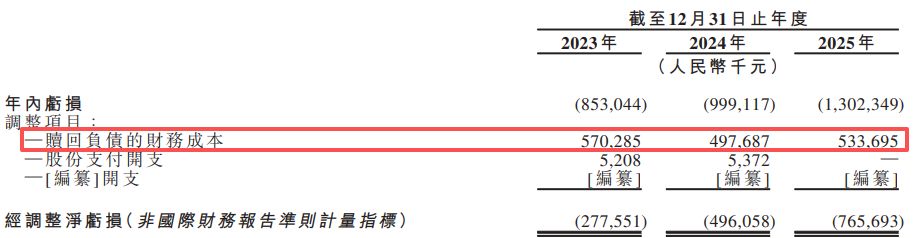

毛利端的耗损阐述层层传导,导致清陶能源的净利润表捏续承压。申报期内,公司分手录得净耗损,三年累计耗损达31.54亿元。即便剔除股份支付开支、上市开支以及与赎回欠债接洽的财务成本等非海外财务申报准则诊治花式,公司同期的经诊治净耗损依然分手达到2.78亿元、4.96亿元及7.66亿元。这标明公司在剔除成本运作的影响后,骨子的诡计举止依然处于耗损状态。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

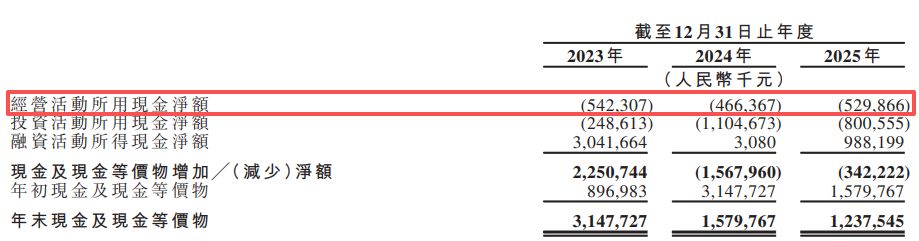

在时常诡计层面,清陶能源诡计举止现款流呈现捏续净流出。申报期内,公司诡计举止所用现款净额分手流出5.42亿元、4.66亿元及5.3亿元。永恒的诡计性现款流净流出,使公司高度依赖外部股权融资与银行借债来获取流动资金。在公司逐年扩大的净耗损中,包含了一部分显赫的财务成本,即与上市前融资轮次直快接洽的赎回欠债财务成本。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

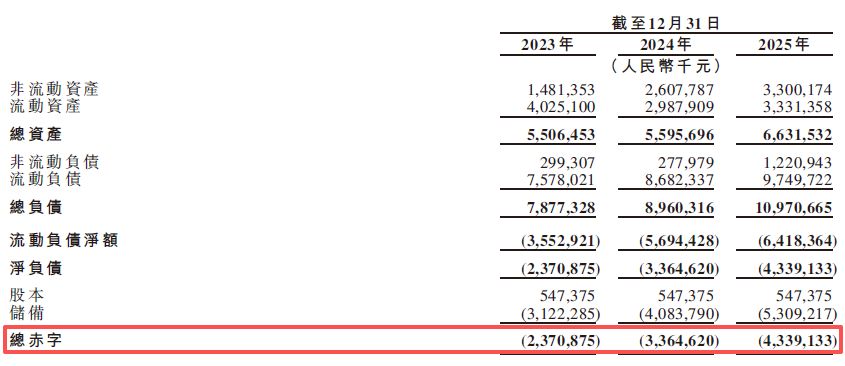

招股书的钞票欠债数据揭示了清陶能源面对的流动性压力与债务限度。限度各申报期末,公司的流动欠债净额分手为35.53亿元、56.94亿元和64.18亿元。每经记者还介意到,公司一经处于资不抵债状态。其总赤字限度从2023年末的23.71亿元,扩大至2024年末的33.65亿元,并于2025年末进一步加多至43.39亿元。总欠债在2025年末达到109.71亿元,显赫限度了公司将营运资金用于业务诡计或产能彭胀的天真性。

图片起首:清陶能源招股书

酿成这一总赤字的中枢驱上路分,恰是早期投资者在多轮融资中附带的赎回权条件。证据海外财务申报准则,这些带有赎回义务的优先股或投资款无法被阐述为结净的推动权利,而是必须被分类为金融欠债,并在此基础上如期计提大额的财务成本。数据裸露,申报期内,清陶能源的全体财务成天职别为5.73亿元、5.02亿元和5.42亿元。其中,绝大部分胜利起首于赎回欠债产生的财务成本,这三年的具体金额分手为5.70亿元、4.98亿元和5.34亿元。

图片起首:清陶能源招股书

酿成这一总赤字的中枢驱上路分,恰是早期投资者在多轮融资中附带的赎回权条件。证据海外财务申报准则,这些带有赎回义务的优先股或投资款无法被阐述为结净的推动权利,而是必须被分类为金融欠债,并在此基础上如期计提大额的财务成本。数据裸露,申报期内,清陶能源的全体财务成天职别为5.73亿元、5.02亿元和5.42亿元。其中,绝大部分胜利起首于赎回欠债产生的财务成本,这三年的具体金额分手为5.70亿元、4.98亿元和5.34亿元。

图片起首:清陶能源招股书

图片起首:清陶能源招股书

针对公司申报期内“以价换量”的可捏续性、“客供访佛”景色以及关联交游等问题,4月8日上昼,每经记者向清陶能源官方提供的邮件发送了采拜谒题,但限度发稿未获公司恢复。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:宋雅芳 盈策略

易云达配资启泰网配资盈胜优配长沙配资纯旭配资大盛策略提示:文章来自网络,不代表本站观点。