立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

财联社2月9日讯(剪辑 潇湘)凯文·沃什(Kevin Warsh)在竞选好意思联储主席本领,曾为他将何如执掌好意思联储建议了大宗构思。而关于华尔街而言,险些莫得哪个构思比他号召与财政部杀青“新契约”更显晦涩,且可能产生真切影响……

沃什曾线路守旧通过成就1951年好意思联储-财政部契约的新版块,来透澈纠正这两个机构之间的关系。

当年的那份契约曾极地面限定了好意思联储在债券市集的踪迹——而如今跟着众人金融危机和新冠疫情本领数万亿好意思元的证券购买,这种限定已不复存在。因此当特朗普总统提名55岁的沃什担任下一任好意思联储主席时,投资者运行热议其果然意图。

不管是沃什照旧财政部长斯科特·贝森特,均未留意证明这位前好意思联储理事上任后可能讨论的决策。但沃什前年在禁受采访时曾线路,新契约可“赫然则审慎地界定”好意思联储钞票欠债表边界,同期由财政部明确其债务刊行筹画。

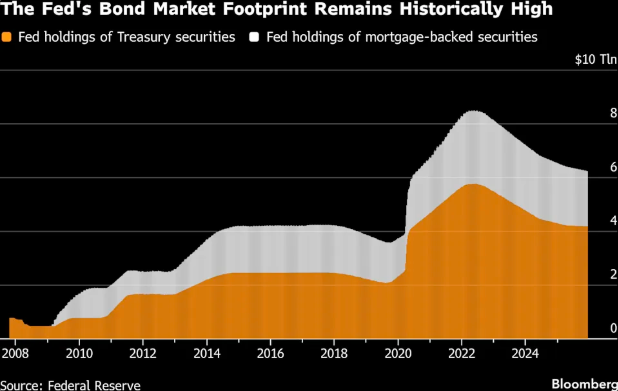

不少华尔街东说念主士线路,若这次纠正仅是行政枢纽上的微调,对边界达30万亿好意思元的国债市集短期影响有限。但若波及对好意思联储现时逾6万亿好意思元证券组合的环节颐养,则可能加重市集波动,并凭据具体景色激励对好意思联储孤独性的更深层担忧。

袒护在职何好意思联储与财政部谈判之上的还有特朗普——他前年辩称,央行在设定利率时的职责之一是顾及政府的债务本钱。现在这些本钱正以每年约1万亿好意思元的速率增长,极度于预算赤字的一半。

好意思联储与财政部联袂“YCC”?

SGH Macro Advisors首席好意思国经济学家Tim Duy在谈到这份潜在契约时线路,“一份将好意思联储钞票欠债表与财政部融资明确同步的公开契约,会将货币操作与赤字精细挂钩……这看起来不像是在落寞好意思联储,反而更像是一个收益率弧线限定(YCC)的框架。”

而这恰正是1951年契约所拆伙的方法。在二战本领过火余波中,好意思联储曾通过限定短期和永久国债收益率来压低联邦假贷本钱。但这种作念法导致战后通胀飙升。随后,杜鲁门政府——在树立好意思联储货币政策自主权的里程碑时刻,答应让好意思联储政策制定者自行设定利率。

沃什前年4月线路,好意思联储在金融危机和疫情之后发起的大边界购债波浪,现实上违背了1951年的原则。他在采访和演讲中辩称,这些活动饱读吹了嘱咐的政府假贷。

贝森特不异月旦好意思联储坚抓量化宽松(QE)的时刻过长,称这以致毁伤了市集发出环节财务信号的才气。这位曩昔一年发扬物色鲍威尔继任者东说念主选的好意思国财长主见,好意思联储应“在确凿的进犯情况下,并与政府其他部门协作”进行QE。

因此,一份新契约可能仅仅浮浅地限定——除了平淡的流动性解决外,好意思联储唯有在取得财政部招供的情况下,才能进行大边界国债购买,炒股配资平台其目的是在市集要求允许时尽快罢手QE。

但是,将财政部引入好意思联储的决策可能也会激励其他解读。举例,Evercore ISI众人政策与央行计策独揽Krishna Guha线路,“投资者会将此解读为贝森特对任何量化紧缩(QT)筹画领有‘软否决权’。”

更具本质性的契约版块或将恰当多数市集参与者的预期:将好意思联储抓有的中期及永久国债滚动调节为短期国库券(期限在12个月或以下)。

这将允许财政部缩减中永久国债的刊行边界,或者至少不像蓝本那样加多刊行量。好意思国财政部在上周三的季度再融资声明中,曾将好意思联储的活动与其刊行筹画相关起来——称其正在眷注央行近期加多购买国库券的举措。

“咱们照旧走上了好意思联储与财政部精细协作的说念路,”Brandywine Global的Jack McIntyre线路,“问题在于这种协作是否会被放大。”

投资组合滚动

其他东说念主则建议了更为广袤的景色,即沃什治下的好意思联储将成为多阶段筹画中的一环,旨在重塑联邦机构在债券市集的影响力。

Evercore ISI的Guha就建议了一个构思:好意思联储可将其2万亿好意思元典质贷款债券(MBS)组合与财政部置换为短期国库券。

尽管该决策存在多重拦阻且最终可行性存疑,但其潜在指标之一是缩短典质贷款利率——这正是特朗普政府的中枢眷注点。上月,特朗普已指令政府控股的房利好意思和房地好意思购买2000亿好意思元典质贷款守旧证券,以匡助抑制潜在购房者的假贷本钱。

PIMCO众人经济照拂人、前好意思联储副主席克拉里达写说念,新契约不错“跟着时刻的推移,为好意思联储与财政部——约略还有住房机构房利好意思和房地好意思——协同使命以缩小钞票欠债表边界提供一个框架。”

值得一提的是,一些现任好意思联储政策制定者此前曾经守旧将央行的投资组合转向较短期限的国库券的思法,并辩称其大宗抓有的永久钞票已不再响应市蚁合构。

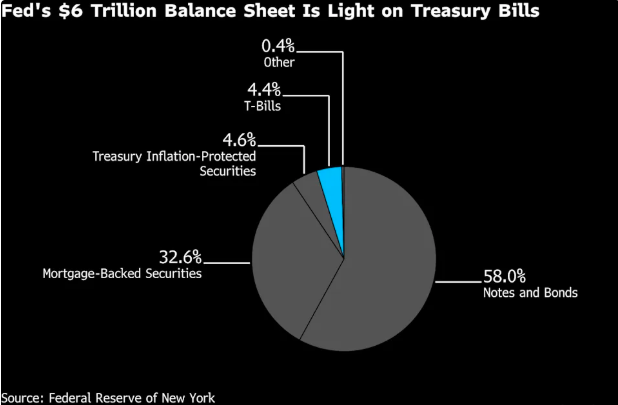

盛康策略德涌现银行策略师展望,沃什开辟的好意思联储可能会在将来五到七年内成为国库券的积极买家。在一种景色下,他们以为国库券占其抓仓的比例可能从现在的不到5%升至高达55%。

代价辞谢疏远

然则,财政部相应地转向销售国库券而非付息债券,这种作念法并非莫得代价。由于无数债务约束滚动续作,这将加多财政部借款本钱的波动性。

不管是否有契约,市集参与者齐在密切眷注好意思联储与财政部在债券市集上的关系是否会愈加精细。固然指标可能是限定种种好意思国借款东说念主的利息本钱,但任何根人道的蜕变齐存在危境。

其风险在于:投资者可能会以为好意思联储的活动已使其偏离了回击通胀的职责,从而加多了波动加重和通胀预期飞腾的可能性。最坏的情况可能是减弱好意思元的招引力和国债的避险地位。

Columbia Threadneedle Investments的投资组合司理Ed Al-Hussainy线路,要是有一份契约“线路财政部不错在可意想的将来依赖好意思联储购买部分债务或收益率弧线的某些部分,那将短长常、相称成问题的。”

布兰迪斯大学经济学西宾、芝加哥联储前询查员George Hall线路,径直协作以压低利息本钱“可能在短期内有用”。但从长久来看,投资者可能会选定那些替代好意思国钞票的投资办法。

“市集终将找到回避之说念,跟着时刻的推移,他们会把资金滚动到其他场合,”他线路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 山西太原股票配资

10大配资公司恒丰优配悦来网配资盈胜优配证配所配资大盛策略提示:文章来自网络,不代表本站观点。