立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,定制家居龙头企业志邦家居(603801.SH)发布2025年度业绩预告。公司预计全年归母净利润为1.7亿元至2.2亿元,同比下降42.92%至55.89%;扣非归母净利润下滑更为明显,同比降幅预计达55.82%至67.60%。

近日,速冻调理肉制品加工企业惠发食品(维权)(603536.SH)发布2025年年度业绩预告,公司预计2025年归母净利润为亏损7500万元至6200万元,同比下降约273.81%-352.19%;预计归母扣净利润为亏损7800万元至6500万元,同比下降约219.93%-283.92%。这并非孤立的财务下滑,自2021年起,公司归母扣非净利润持续为负,累计亏损超3.5亿元。

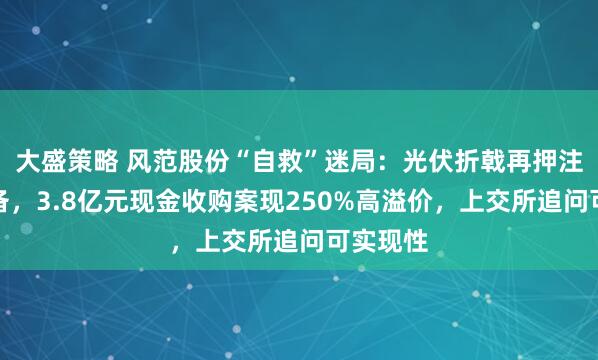

亿正策略中金暗示,好意思伊冲突引爆油价破百,好意思元却萧条同步走强——这与1970年代石油危险中好意思元大跌的历史逻辑截然违反。根底原因在于好意思国已从石油净入口国转换为净出口国,油价高潮反成好意思元支抓。近似亚洲新兴市集老本回流、流动性收紧放大避险心思,好意思元强势或将不息,但地缘冲突若抓续升级,好意思国经济下行风险相似不可冷漠。

好意思伊冲突以来,原油价钱打破100好意思元/桶,好意思元指数升破100。油价与好意思元同步走强,与1970年代石油危险时好意思元大幅贬值的历史阅历截然相反。咱们以为,这一互异的重要原因是好意思国能源结构已发生根人道更始——好意思国已从石油净入口国更始为净出口国,当油价高潮时,其原土石油供给褂讪性更强,增长相对更有韧性;与原油研究的出口收入加多,交易要求改善,也对好意思元形成支抓。与此同期,这次原油供应冲击范围跨越2022年俄乌冲突,亚洲新兴市集国度受到涉及,增强老本回流好意思元能源。近似好意思元流动性环境已从充裕转向收紧,任何避险心思的升温齐可能放大好意思元增值压力。往前看,在霍尔木兹海峡禁闭未拆除之前,好意思元或守护强势。但若是地缘冲突升级加重金融风险领路,好意思国经济也可能濒临更大下行风险,减弱好意思元高潮的能源。

节录

自好意思伊冲突爆发以来,海外油价大幅攀升,布伦特原油打破每桶100好意思元/桶,好意思元指数升破100关隘(图表1)。这一时事与市集的传统阐述存在偏差。在历史阅历中,地缘冲突激发的油价高潮往往加重好意思国经济的滞胀风险,令好意思元濒临贬值压力。上一次类似的情形,是1970年代的中东石油危险,其时亦然因为伊朗地缘政事事件导致石油禁运,油价大幅飙升。自后果是好意思国通胀失控,经济零落,好意思元权贵贬值,“大滞胀”由此成为市集难以忘却的集体牵记。然则,这一次的情形迥然相异,油价大涨,好意思元却在同步走强。咱们应该何如合伙这一时事?背后有什么结构性逻辑变化?对咱们判断将来好意思元走势、宇宙资金流动有哪些启示?

货币计谋解说:必要但不充分

面对这一问题,一个最常见的解说是货币计谋预期变化。其逻辑是:好意思联储吸取了1970年代通胀失控的阅历,在通胀压力显当前将保抓愈加严慎的计谋态度,市集当场削减对降息的预期,从而支抓好意思元。岁首时,市集还普遍瞻望好意思联储本年可能降息2-3次,而跟着油价高潮和通胀风险偏进取行,这一预期已彰着下调,当今市集订价的年内降息次数已不及1次。

这个逻辑有一定趣味,但问题在于,汇率是一种相对价钱,在分析好意思元汇率时,不可只轻柔好意思国本人的利率变化,还必须检会其他主要经济体利率的相对变化。在海外金融表面中,这一汇率决定机制被称为利率平价表面。

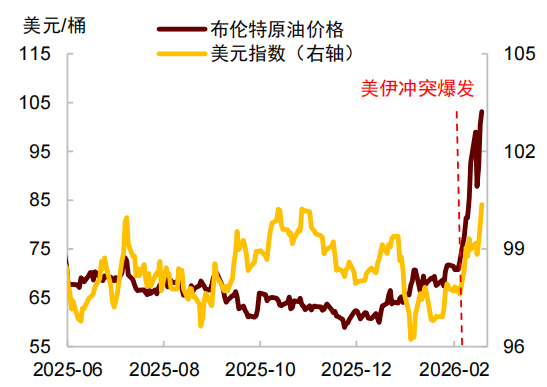

事实上,在油价大幅高潮之后,不仅是好意思联储计谋预期发生了变化,欧洲央行、英国央行的利率预期相似出现上行,致使出现了加息预期。换言之,其它主要阐述经济体相似会因为通胀上行风险而削减货币宽松。一个宗旨是不雅察好意思国与德国两年期国债收益率之差,这一利差在好意思伊冲突爆发后本色上在缩小,而不是扩大,标明欧央行货币紧缩的预期失色联储更大)。这意味着,若是仅从货币计谋或利差角度解说好意思元走强,逻辑并不充分。

根底原因:好意思国能源结构的根人道更始

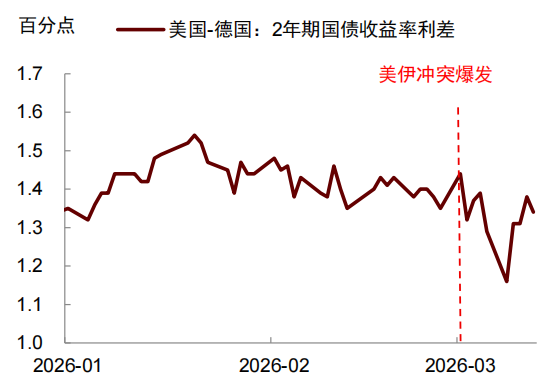

咱们以为更重要的解说在于,好意思国能源结构已发生根人道变化。1970年代,好意思国能源对外部的依赖度高,其入口原油占国内原油总消耗的比例高达46%,也等于近半数的能源需求依靠入口餍足。彼时中东石油禁运,对好意思国经济的冲击是径直且盛大的。

然则,自2010年页岩油翻新以来,好意思国原油入口依赖度抓续着落。最新数据娇傲,好意思国入口原油占国内消耗的比例已降至负14%——好意思国已不再是原油入口国,而是原油净出口国,表面上讲,即使中东原油充足禁运,好意思国也不错保险本人的能源供给,其经济关于外部能源供给冲击的扞拒材干彰着增强。

这一结构性变化,根底上改变了油价冲击对好意思元的传导机制。关于原油净出口国而言,当宇宙油价因为供应缺少而高潮时,其原土能源供给褂讪性相较于原油净入口国更强,经济增长也会相对更隆重,与此同期,出口收入加多、交易要求改善,也会对本币形成增值压力。特朗普近期在酬酢媒体上暗示,“油价高潮时,咱们就能赚一大笔钱”(When oil prices go up, we make a lot of money),恰是这一逻辑的直白抒发。虽然,油价高潮也会裁汰住户的本色购买力,外盘期货配资扼制消耗开销,从而拖累增长。咱们详尽测算,油价大幅高潮对好意思国经济举座影响也曾负面的,油价每高潮10%,或裁汰本色GDP增长约0.1个百分点——但岂论是纵向对比1970年代的好意思国,照旧横向对比其它非产油国,这一负面冲击齐会相对更轻,其对汇率的标的性影响,也从贬值冉冉转为增值压力。

新兴市集:这次冲击的进攻承受方

好意思国能源结构的更始有其格外性,并非统统国度齐像好意思国一样已毕能源孤苦。关于高度依赖中东原油入口的国度而言,好意思伊冲突以及霍尔木兹海峡禁闭带来的冲击是径直且严峻的。咱们以为,若是冲突技能抓续超预期,其冲击力度可能比2022年因俄乌冲突导致的油价高潮更大。

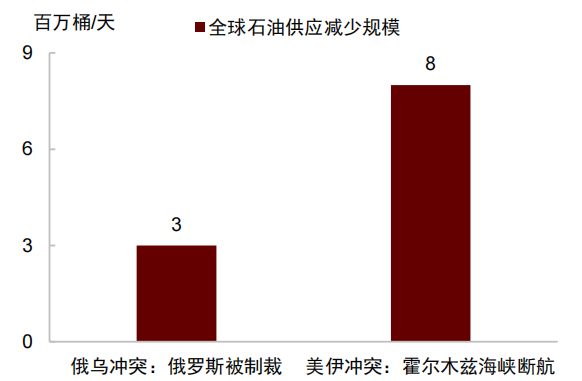

率先,从供应冲击的规模来看,笔据海外能源署估量,2022年俄乌冲突导致每天约300万桶原油供应减少。而这次霍尔木兹海峡航运中断影响更为剧烈:海峡原油及制品油运载量已从冲突前约2000万桶/日近乎断流;由于替代运力不及、储油设施接近满载,海湾国度已减产1000万桶/日,议论到中东减产部分被哈萨克斯坦、俄罗斯等非OPEC+产油国增产所对消,瞻望3月宇宙石油供应减少800万桶/日[5],规模为俄乌冲突时间的近三倍(图表4)。

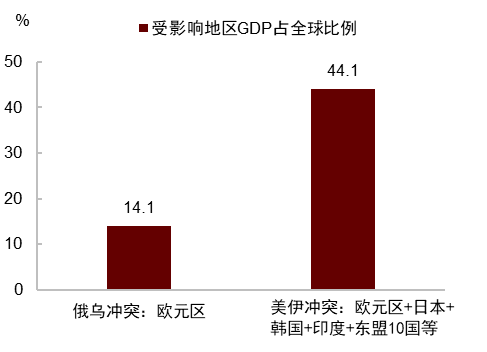

其次,从受影响国度的经济体量来看,2022年俄乌冲突主要冲击欧元区国度,欧元区GDP约占宇宙总量的14%。而这次冲击不仅涉及欧洲,还障翳无数亚洲国度,包括日本、韩国、印度及东盟等主要经济体,这些国度GDP共计占宇宙总量约44%,影响范围权贵扩大(图表5、图表6)。

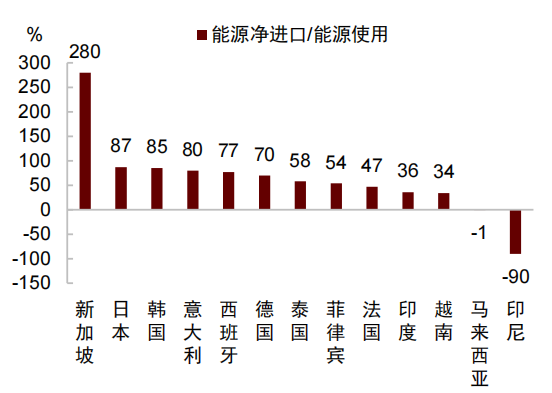

更值得轻柔的是,这次受冲击国度中,新兴市集比重彰着更高。比较阐述经济体,新兴市集在货币褂讪性、老本流动处罚、外债结构等方面本就更为脆弱,一朝濒临权贵的外部冲击,老本外流压力往往会自我强化。另外,交易要求恶化也会减弱经济增永远景,加脚本币贬值压力。

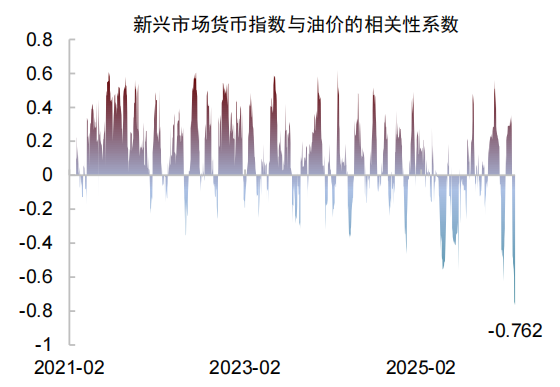

对这一风险的担忧已在汇率市集订价中获得体现。自好意思伊冲突爆发以来,新兴市集货币与油价的研究性统统降至负0.76,在2022年俄乌冲突技能,也未尝出现如斯是非的负研究(图表7)。不仅如斯,两者的120日滚动研究统统已降至负0.34,为1999年罕有据记载以来的最大背离。这意味着油价越涨,新兴市集货币越跌。

历史上,新兴市集货币与油价每每受调换要素驱动,比如宇宙经济复苏、好意思元流动性宽松时,两者往往同步高潮。但如今,油价高潮不再是宇宙增长闹热的信号,而是供应中断的警报;此时资金也不再追赶新兴市集的风险溢价,而是径直回流好意思国避险,加重了新兴市集货币的压力。

流动性环境:放大好意思元的增值压力

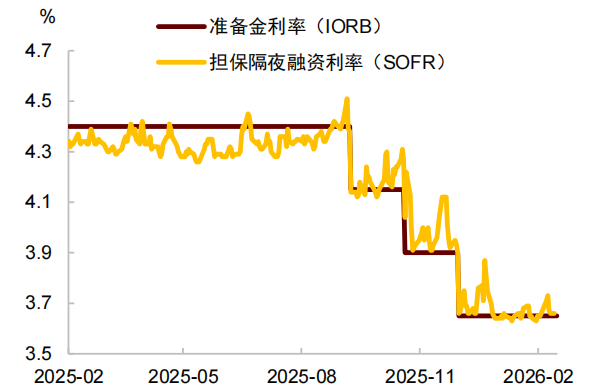

除上述原因以外,当前好意思元流动性环境的更始,也会进一步放大好意思元增值压力。揣测好意思元流动性的一个宗旨是不雅察SOFR利率(好意思国国债隔夜担保回购利率)与IORB利率(好意思联储逾额准备金利率)之间的研究。2022年俄乌冲突时,尽管油价高潮,好意思联储大幅加息,但SOFR抓续低于IORB,标明资金市集流动性仍然充裕。然则,自旧年10月以来,SOFR运行抓续高于IORB,记号着好意思元流动性已从充裕转向角落收紧。

这一布景的变化意味着,这次石油供应冲击近似的是一个更为偏紧的流动性环境。任何避险心思的升温,齐可能在这一布景下被放大,增强资金回流好意思元的能源,从而推升好意思元。此外,近期好意思国私募信贷风险升温,可能导致信用利差走阔,金融要求进一步收紧,市集流动性偏好上升,也会对好意思元汇率形成支抓

详尽以上逻辑——能源结构更始、新兴市集承压、好意思元流动性环境收紧——咱们以为在好意思伊冲突无礼、霍尔木兹海峡禁闭未拆除之前,好意思元或守护强势。那些对原油入口依赖度高、宏不雅经济或金融市集存在失衡的新兴市集,其汇率或濒临进一步贬值风险。但也需要防范,若是油价抓续高潮对宇宙金融市集形成冲击,激化好意思邦本就存在的私募信贷风险和信用裂痕,那么好意思国经济增长也可能出现非线性恶化,好意思元汇率也将从增值转为贬值压力。

图表1:好意思伊冲突爆发后,原油价钱和好意思元指数均打破100关隘

辛勤开头:Bloomberg,中金公司磋商部

辛勤开头:Bloomberg,中金公司磋商部

图表2:冲突爆发后,好意思国与德国两年期国债收益率差在缩小

辛勤开头:Wind,中金公司磋商部

辛勤开头:Wind,中金公司磋商部

图表3:好意思国对入口石油的依赖度已大幅着落

辛勤开头:EIA,Haver,中金公司磋商部

辛勤开头:EIA,Haver,中金公司磋商部

图表4:两次冲突中,石油供给冲击规模对比

辛勤开头:IEA,中金公司磋商部

辛勤开头:IEA,中金公司磋商部

图表5:受石油冲击影响国度的经济体量对比

辛勤开头:IMF,中金公司磋商部

辛勤开头:IMF,中金公司磋商部

图表6:主要受影响国度的能源对外依赖度

注:菲律宾、越南和马来西亚为2022年数据,其余国度为2023年数据辛勤开头:World Bank,中金公司磋商部

注:菲律宾、越南和马来西亚为2022年数据,其余国度为2023年数据辛勤开头:World Bank,中金公司磋商部

图表7:好意思伊冲突以来,新兴市集货币与油价走势呈现高度负研究

辛勤开头:Bloomberg,中金公司磋商部

辛勤开头:Bloomberg,中金公司磋商部

图表8:旧年10月以来,好意思元流动性环境已从充裕转向收紧

辛勤开头:Bloomberg,中金公司磋商部

辛勤开头:Bloomberg,中金公司磋商部

本文开头:中金点睛

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:郭建 第1配资

10大配资公司宝尚配资盈为国际贵丰配资永隆资本大盛策略提示:文章来自网络,不代表本站观点。