立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

分析东说念主士以为,追随本钱市集走强,住户本旨处置需求初始回暖。一些寰球股份行在多年前对资产处置市集已有布局,才能硬汉有望迎来新一轮增长

分析东说念主士以为,追随本钱市集走强,住户本旨处置需求初始回暖。一些寰球股份行在多年前对资产处置市集已有布局,才能硬汉有望迎来新一轮增长

2022年3月,某寰球性股份制银行以为本人股票被市集大幅低估,其处置层更是喊出:“14元/股的XX银行,请寰球要爱戴,以后这个价钱可能就未几见了。”

若投资者握有上述银行的股票,自2022年3月10日至2025年末,能赚些许钱?Wind(万得)给出的数据是,微亏1%;若络续握有至2026年4月9日收盘,则亏空近4%。

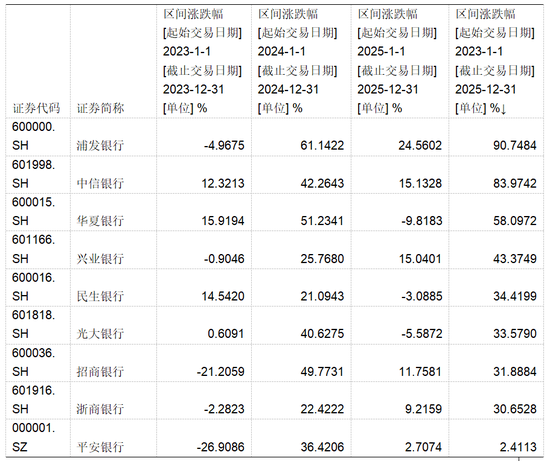

分化加重,这是昔日几年寰球股份行发展的紧迫特征。就股价而言,2023年头至2025年末,在部分寰球股份行股价低迷时,浦发银行的股价上升了91%,中信银行的股价上升了84%,处在A股15家大中型上市银行(包括6家国有大行与9家寰球性股份制银行,下称“15家大中型银行”)的中上游位置。

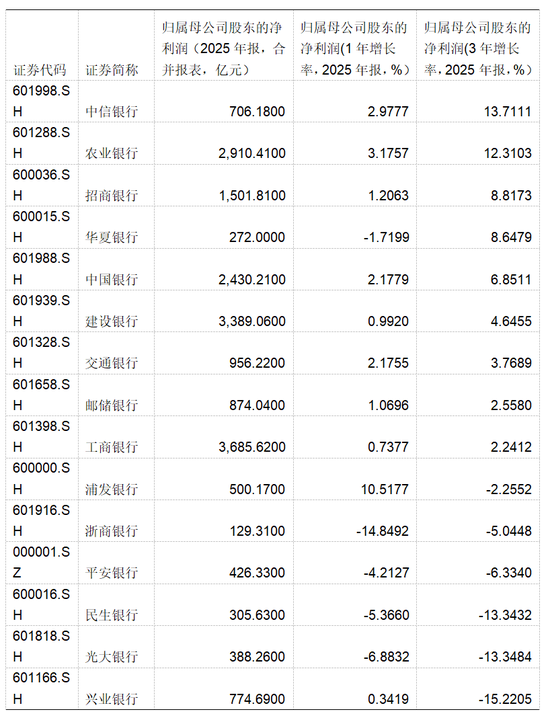

与此同期,寰球股份行的净利润等其他多项计议也多呈现分化加重的气候。举例,2023年至2025年,中信银行、招商银行归母净利润增幅分裂为13.7%、8.8%,分裂位于15家大中型银行的第一位和第三位;而兴业银行、光大银行、民生银行归母净利润增速垫底,分裂为-15%、-13%、-13%。

不外,从合座来看,寰球股份行相较于国有大行过头他类型银行承受了更多的压力。数据夸耀,2025年国有大行、城商行归母净利润分裂同比增长1.7%、8.2%,寰球股份行则同比减少0.1%。

另外,2025年上市银行总资产同比增长9.1%,其中国有大行、寰球股份行总资产分裂同比增长10.4%、5.2%。“频年来,大型银行因贷款观测压力,通过裁减贷款利率扩大投放,进一步加重了信贷市集的竞争,这对寰球股份行酿成了冲击;比拟之下,城商行客群与大行存在一定错位,加之与方位政府研究密切,可以作念一些政信技俩来缓冲大行的压力。”一位行业资深东说念主士示意。

寰球股份行发展承压,改日空间在那处?多位银行东说念主士对《财经》记者称,跟着本钱市集走强,住户本旨处置需求初始回暖。一些寰球股份行在多年前对资产处置市集已有布局,才能硬汉有望迎来新一轮增长。

“与小银行比拟,寰球股份行派司相对都全,具备开展玄虚化的基础才能;与大银行比拟,寰球股份行限制相对小,体制机制较为天真。”国信证券经济商讨所金融业首席分析师王剑示意,改日,寰球股份行应主动鼓吹组织与历程重构,竖立以客户为中心的高效协同机制,加强里面协同,充分应用多元金融派司上风,在玄虚金融做事中构筑相反化竞争力等。

股价:浦发银行领涨,

吉利银行垫底

2023年至2025年,在银行股上升的配景下,Wind数据夸耀,42家A股上市银行中,浦发银行、中信银行的股价上升幅度分裂91%、84%,处于上游位置。

(开始:Wind)

(开始:Wind)

其实,浦发银行的股价在2023年出现阴跌,2024年大涨61%,2025年络续上升近25%。其上升的逻辑与其基本面的改善关联:2024年、2025年浦发银行净利润分裂为458.35亿元、504.05亿元,而2021年至2023年净利润则握续下降,分裂为537.66亿元、519.97亿元、374.29亿元。

这背后亦与金融资产处置公司的支握关联。总数500亿元的浦发转债,于2025年10月认真从上交所摘牌,转股比例高达99.67%,是A股市集上最大的一单。当年6月,信达投资将其握有1.18亿张浦发转债转为公司A股庸碌股;9月,东方资产过头禁止的一致行径东说念主通过可转债转股的时势增握浦发银行股份。

不外,自2026年以来浦发银行股价却呈现下落的趋势。该行2025年报夸耀,杀青营业收入1711.42亿元,同比增长1.5%,增速较上季度基本握平;杀青归母净利润500.17亿元,同比增长10.5%;不良率1.26%,环比下降3个基点。

与此同期,2025年浦发银行杀青非利息净收入534.81亿元,同比减少25.50亿元,下降4.55%。另外,风险加权资产同比增速提高,数据夸耀该行在2025年风险加权资产同比增长11.52%,增速较三季度升迁3.08个百分点。

“研究分成后的年化净资产收益率水平则环比下降了0.39个百分点至4.89%,该行内生本钱的耗尽速率朝上了补充速率,可能不利于改日膨胀。不外该行全年的中枢一级本钱饱和率环比三季度还上升了12个基点至8.99%,短期本钱压力展望不大。”有银行业分析东说念主士示意。

吉利银行是近三年来股价唯独下落的寰球股份行,跌幅1%。若将技巧再拉长一年,2022年至2025年,吉利银行股价跌幅则为16.75%。另外,自2026年头至2026年4月9日收盘,吉利银行的股价再降2%。

零卖业务被吉利银行视为中枢增长引擎。2025年该行零卖金融净利润为26.8亿元,2024年为2.89亿元,2023年为55.25亿元,炒股配资平台2022年为198.28亿元。

净利:中信增幅问鼎,

兴业、光大、民生降超10%

银行净利润是揣摸银行盈利才能的中枢情划,反应了在一定时间内盘算推算行径的最终遵守。

2023年至2025年,寰球股份行的盈利才能出现显着分化。其中,中信银行包摄母公司股东净利润增幅为13.7%,在15家大中型银行中排首位。

净息差下降是银行业的趋势。中信银行领先将稳息差手脚第一盘算推算主题,目的是要比同行下降的幅度小。2022年至2023年,中信银行的净息差比银行业平均水平少降了12个基点。数据夸耀,罢休2023年末,中信银行净息差为1.78%。

把柄年报,中信银行在2025年杀青包摄于股东的净利润706.18亿元,比上年增长2.98%;营业收入2124.75亿元,比上年下降0.55%;其中杀青利息净收入1444.69亿元,比上年下降1.51%;净息差为1.63%,比上年下降0.14个百分点;杀青非利息净收入680.06亿元,比上年增长1.55%。

在资产质料方面,中信银行不良率握续下降。罢休2025年末,该行不良贷款余额672.16亿元,增长1.10%;不良贷款率1.15%,比上年末下降0.01个百分点。

近三年,招商银行归母净利润以8.82%的增速,排在15家大中型银行中的第三位。数据夸耀,该行在2025年的净资产收益率虽较上年有所下降,但依然为13.44%,高于大部分上市银行9%-10%的水平。

“咱们会加强净资产收益率处置,努力提高合座本钱汇报水平,戮力禁止净资产收益率的下行节律。然而,该计议的变化也取决于改日阵势的变化,异常是利差变化。一家银行只消将净资产收益率保握在可以的水平之上,才能给股东带来比较好的汇报。”近期,招商银行处置层在功绩会上修起。

(开始:Wind)

(开始:Wind)

兴业银行、光大银行、民生银行的包摄母公司股东的净利润增速在2023年至2025年垫底:分裂为-15%、-13%、-13%。

从交易银行合座情况而言,净利润正迎走动暖。数据夸耀,2025年交易银行累计杀青净利润为2.4万亿元,较2024年末的2.3万亿元有所上升。

但寰球性股份制银行则不同。监管数据夸耀,寰球股份行在2025年末的净利润为4852亿元,相较于4993亿元,降幅为3%。

零卖信贷承压,

资产处置、相反化寻冲破

频年来,零卖金融被以为是一门“好生意”,更是寰球股份行追赶的对象,既能赚利差,又能加多中间业务收入。

但在房地产融合、消费不及等身分影响下,相较于国有大行与其他类型银行,寰球股份行零卖业务濒临较大压力。其中,中原银行在2025年末零卖信贷的合座不良率仍是朝上2%,民生银行该项业务不良率也靠近2%。

在一位行业东说念主士看来,零卖、小微信贷的资产质料短期内难见拐点,或仍逐渐小幅夸耀,需恭候住户收入水平着实改善。拨备基础底细更充裕的银行,大要更好地提拔利润逍遥开释。

大多数已上市的寰球股份行总资产也增长乏力。《财经》记者把柄Wind梳理,2025年,除中原银行、招商银行、浦发银行、中信银行等少数银行总资产增幅保握6%以上,其他多家股份行的总资产增幅在0.2%-5%之间。

“其他类型银行通过加大对公业务的投放来创造投放空间,为零卖转型提供技巧与资源支握。寰球股份行也在作念,但力度和才能稍弱。”一位行业分析东说念主士示意。

中金公司的一组数据夸耀,2025年四季度以来住户贷款累计下降近9000亿元(罢休2026年2月),2025年全行业16万亿元新增贷款中住户贷款仅有4000亿元,住户部门出现“缩表”趋势。这一配景下,上市银行贷款增速从2024年的7.7%下降到2025年的6.9%;其中,股份行2025年贷款余额增速下降到3.4%;国有大行贷款增速保握在8.0%的高位,2025年全年国有大行新增贷款占行业比重络续升迁到62%。

零卖业务尚未回暖,但跟着本钱市集走强,住户资产处置需求隆盛。近期,多家券商预测,2026年住户如期进款到期限制连续在50万亿元至75万亿元之间。以致有分析机构预测,其中一年期及以上恒久法例期进款到期限制约为67万亿元。

现时低利率环境下,部分进款可能流入本钱市集成为股票投资,或者变调为本旨居品、公募基金等居品。“若无代销才能提拔,资金搬家后难握续。”一位银行业分析东说念主士示意。

零卖资产处置限制是资产处置业务的中枢揣摸计议。数据夸耀,2025年,浙商银行、浦发银行、招商银行、中信银行的零卖资产处置限制增速朝上14%,广博高于国有大行零卖资产处置限制的增速。

光控资本“咱们与多半的基金公司、信赖、保障公司、本旨子公司等互助伙伴共建资产生态圈,让更多、更好的优质资管居品通过咱们的渠说念销售。”一家股份制银行东说念主士示意。

2023年10月举行的中央金融责任会议指出,支握国有大型金融机构作念优作念强,当好服求实体经济的主力军和帮衬金融逍遥的压舱石,严格中小金融机构准初学径和监管条件,立足当地开展特质化盘算推算,强化计策性金融机构职能定位。

在王剑看来,对夹在大银行和小银行中间的寰球股份行来讲,要着实找到“小行作念不了,大行作念不好”的事,才能杀青相反化竞争。

“接应当今‘五篇大著作’配景下的金融玄虚化见识(‘五篇大著作’不再是毛糙的存贷款,而是围绕客户独到需求的玄虚化做事),需要多派司、多品种全面做事客户,大行领有玄虚化所需的一齐派司,但里面协同才能和资源融合才能依然堪忧,小行则大部分不具备这些派司。”王剑示意,寰球股份行应收拢这一机遇,推动历程再造,酿成愈加高效的里面协同机制和客户做事历程。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 久联优配

盛达优配万德资本盈为国际博牛配资盈胜优配大盛策略提示:文章来自网络,不代表本站观点。